Фінансова криза позначилася на всіх сферах економіки України. Вона не могла не торкнутися і ринку нерухомості. Якщо в 2005-2008 роках будівельний бізнес приносив прибуток у межах 250-300%, то сьогодні ці цифри здаються утопічними.

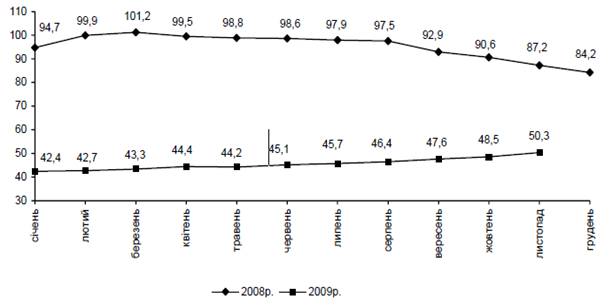

Значно скоротилися будівельні роботи. За даними Держкомстату у січні – листопаді 2009 року підприємствами України виконано будівельних робіт на суму 33,1 млрд. гривень. Це становить половину від обсягів будівельних робіт 2008 року.

* Державний комітет статистики України

На сьогодні більшість будівельних компаній знаходяться на межі банкрутства. Якщо будівельні роботи ведуться, то досить часто можна помітити на одному об’єкті не більше 5-6 будівельників. А в деяких випадках два – три рази на день працює будівельний кран – тільки лише для вигляду і інвесторів, щоб показати, що нібито ведуться роботи за планом… Виникає питання: «За скільки часу ці будівельники зведуть об’єкт?» Будівництво більшості об’єктів призупинено, і навряд чи найближчим часом можна чекати будівельного буму.

Одним з найбільш привабливих на сьогоднішній день виглядає готельний сектор нерухомості.

Безумовно, для України підготовка до проведення Євро 2012 – це шанс покращити стан готельної інфраструктури та частково наблизитися до показників розвинених європейських країн. У першу чергу його вплив позначився з точки зору очікувань девелоперів у спрощенні дозвільних процедур державою при будівництві готелів та з точки зору очікувань реалізації державою інфраструктурних проектів, які повинні дещо знизити витрати, які необхідно нести за свій рахунок на відповідні цілі. Однак поки реальних кроків з боку державної влади в цьому напрямі не так багато. Також ринок готельної нерухомості є перспективним із-за низької конкуренції. Сьогодні на ринку відчувається значний дефіцит якісних готельних об’єктів.

Саме тому, майже всі об’єкти, заплановані до здачі в експлуатацію в 2010-2011рр., відносяться до класу люкс. Заявленими разом із керуванням міжнародними операторами є проекти

- Fairmont Grand Hotel Kiev (Київ, вул.Набережно – Крещатинська) – 2010 -2011гг;

- Park Inn (Дніпропетровськ) – 2011г

- Holliday Inn (Київ, вул. Антоновича) – 2010-2011гг.

- Hilton (Київ, бул.Шевченко) – 2011г.

- Терміни здач готелів Crown Plaza (Київ) і Novotel (Львів) на сьогодні невідомі.

Але перспективи здачі об’єктів в термін залишаються невизначеними. Далеко не кожна компанія готова виконати в повній мірі фінансові зобов’язання, враховуючи економічну і політичну ситуації в країні, і з очікуванням нового поділу ринків.

Як і в інших сегментах ринку нерухомості, вплив кризових явищ на ринку готельної нерухомості проявився в низькій можливості залучити фінансування, враховуючи також низьку якість інвестиційних проектів. Відсутні маркетингові дослідження, концепція, бізнес плани, договори з керуючими компаніями і т.д. Кредити так само малодоступні, в тому числі із-за високих процентних ставок. Якщо і можливо залучити кредит під готельний проект, то проблемою також є заставне забезпечення.

Всі ці фактори вплинули на зменшення попиту і збільшення пропозиції на ринку готельної нерухомості.

Велика частина готельних проектів виявилися замороженою (частина з них очевидно назавжди), зокрема були зупинені роботи по об’єктах з низьким ступенем готовності. Інші ж власники проектів, які не встигли залучити фінансування до кризи, також із-за важкого фінансового становища готові їх продати з надією компенсувати хоч якісь витрати з організації проектів. Краще справи йдуть у тих, хто будував/реконструював за свої власні кошти і в кого об’єкти перебувають на завершальній стадії.

Окремі девелопери багатоповерхових будинків та офісних центрів, особливо розташованих в престижній або центральній частинах великих міст України, стали опрацьовувати варіанти використання своїх об’єктів в якості готелів через неможливість реалізувати квартири і залучити орендарів в офісні центри при складній ситуації на ринку. Так само девелопери розглядають варіант створення багатофункціональних торгових комплексів з готельними площами. Це, на їхню думку, дозволить збільшити окупність проекту.

До вагомих недоліків на ринку можна віднести: відсутність зарубіжних інвесторів, які розчарувалися в локальних місцевих партнерах з-за їх неграмотності з організації проектів. Важливі фактори – недовіра інвесторів до українських девелоперів та елементи корупції при відведені ділянки, якість погоджувальної документації.

Падіння ринку готельної нерухомості пов’язане з тим, що зарубіжні інвестори не можуть знайти якісні проекти, а готелі, які знаходяться у продажу, дуже дорогі. Фінансово-економічна криза призвела не тільки до зниження вартості ділянок і недобудованих об’єктів, але і до суттєвого розширення відповідної пропозиції через бажання багатьох непрофільних інвесторів вийти з цього напрямку бізнесу. Вартість ділянок з часу початку кризи в окремих випадках зменшилася в п’ять разів, але і це також ще нереальна ціна, якщо врахувати що власники ділянок продають їх як інвестиційний проект, не маючи всіх компонентів проекту.

Як би це банально не звучало, основна тенденція готельного ринку України протягом декількох років – затягування термінів реалізації об’єктів і перенесення термінів введення об’єктів в експлуатацію. Як уже зазначалося, ця тенденція пов’язана в першу чергу з недостатністю фінансування для закінчення будівництва. Недостатність фінансування пов’язана з неякісними проектами і некваліфікованим менеджментом. Практично всі власники готельних проектів, які заявили бажання залучити фінансування, не мають навіть бізнес планів, так як в їх уявленні, таким чином вони проводять політику економії в умовах кризи. Деякі вже кілька років шукають фінансування, не спромігшись прорахувати окупність коштів. Більшість власників не готові до кредитування, бо розуміють, що можуть втратити заставне майно. Саме тому вони шукають партнерів для спільної реалізації проектів.

На сьогоднішній день в Україні продаються практично всі готелі: фінансова криза вплинула на термін окупності, а також у зв’язку з борговими зобов’язаннями власників готелів по кредитах. Але поки що тільки один готель Лейпциг знайшов покупця. Колишній готель Лейпциг, що простояв не один рік у стані ремонту, був проданій за 35 млн. доларів.

Якщо порівняти вартість готелів в 2007 році і в 2009, то сьогодні вартість готелів менше на 40 – 68%. Але заявлені ціни ще залишаються завищеними. Вартість одного номера при продажі є нереальною в порівнянні з розвиненими країнами. Якщо вартість номера при продажі готелю в Європі становить у середньому 800 тис. дол. США, то в Україні вартість одного номера складає від 700 тис дол. США до 2 млн. дол. США.

Велика кількість готелів, побудованих в пострадянський період, також готові до продажу, але це неможливо через низькі стелі, невеликій площі номерів, інфраструктуру. Вартість готелів такого типу також значно завищена.

З усіх угод на ринку готельної нерухомості в 2010 році, не менше 65% відсотків буде становити купівля інвесторами (в основному зарубіжними) готових об’єктів нерухомості, які в майбутньому будуть реконструюватися / добудовуватися.

Пожвавлення готельної нерухомості відбудеться не раніше середини 2010р., коли політична ситуація в Україні стабілізується. Підвищення активності на даному ринку необхідно очікувати з поліпшенням ситуації в усіх сегментах нерухомості, а також із зростанням економіки України в цілому.